住宅ローン控除は、サラリーパーソンにとって、税金控除の点で恩恵が大きい制度です。

2022年に住宅ローン控除が改正されます。現行の制度は、「住宅ローン金利より控除率が高いので、逆ザヤが発生する」という問題を抱えていました。そこで、大きな改正として、控除率が1%から0.7%に変更されました。本稿では、控除率以外の論点についても、整理します。

住宅ローン控除とは

住宅ローン控除とは、個人が住宅ローンを利用してマイホームの取得やリフォームをする際に、一定要件のもと所得税(ケースによっては、住民税も含みます)からの控除が受けられる制度です。

住宅ローンを利用する方の多くは、「サラリーパーソン(給与所得者)」がほとんどです。この理由として住宅ローンは、安定した収入がある方にて審査が合格するケースが多く、一般的に自営業者などに比べて、サラリーパーソンの方が審査に通りやすいと言われています。

また、自営業者と比してサラリーパーソンは、所得区分が「給与所得」であり、給与所得控除を上回る控除がしにくい特徴があります(自営業者は、節税保険等、節税対策をすることが出来ます。)。

そのため、多くのサラリーパーソンが住宅を購入するタイミングで住宅ローンを利用し、結果として、住宅ローン控除を利用することで、「減税」のメリットを受けることが可能となります。この減税により、少し高い不動産を購入するようになり、景気の下支えの効果があると言われています。

2022年改正

住宅ローン控除の改正内容は、国土交通省の公表資料によると、以下の通りに整理が出来ます。

https://www.mlit.go.jp/report/press/content/001447132.pdf

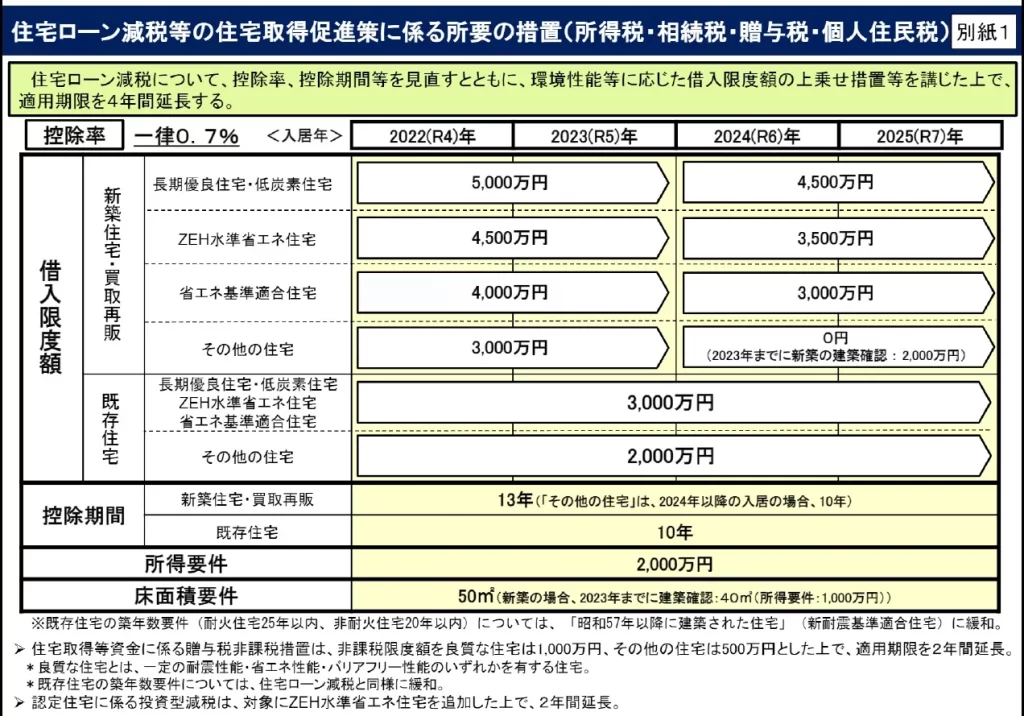

控除率1%から0.7%に減少

2022年の改正の大きな点は、控除率が1%から0.7%に減少した点です。

このため、例えば3000万円の住宅ローンを行った場合、従来の制度では30万円の控除でしたが、新しい制度では21万円となります。

控除期間が最長13年

控除期間は、10年から13年に延長されました(中古住宅は10年)。この点、控除率が低下した分、期間が延長されて、制度全体の減税範囲は、あまり変わらないということが言えます。

借入上限が変更

新築住宅において、従来は、借入金額4,000万円(認定住宅は5,000万円)でした。これが、2022年からは借入金額3,000万円(省エネや認定住宅であれば、4,000~5,000万円)、2024年からは借入金額0円(省エネや認定住宅であれば、3,000~4,500万円)となります。すなわち、時間経過とともに金額は減少していきます。なお、中古は、2,000万円(認定住宅は3,000万円)で、2025年まで一律となっています。

所得要件引き下げ

所得額は、従来は、年収3,000万円以下の方しか使えませんでした。新制度は、2,000万円と減少しました。すなわち、より中間所得世代に限定し、高所得層においては利用が出来ないように改正されました。

床面積要件は、40㎡

2019年の改正で、床面積要件は50㎡から40㎡になりました。この点、2022年の改正ではそのまま、40㎡となりました。

中古住宅は、新耐震基準

2021年までの制度は、木造築20年、RC等耐火25年でした。2022年以降は、1981年の建築基準法改正に伴う新耐震基準で建てられた建物が対象となりました。具体的には、登記上1982年以降の住宅は、新耐震基準とみなして住宅ローン控除を受けることが出来ます。

改正の背景

住宅ローン控除は、中間所得層が豊かな生活を作るために、創設されている背景があります。しかし近年、住宅ローン金利が低下したため、住宅ローン控除で「逆さや」が生まれることから、過度に住宅ローンを借りることで、利益を得られるケースが目立つようになりました。結果として、近年の不動産価格の上昇につながっています(正確には、投資マーケットの動向や、女性の就業率の向上等複雑な要因があります)。よって、住宅ローン控除は、見直しにより縮小する傾向があります。そもそも住宅ローン控除は、恒久減税ではないため、いつ無くなってもおかしくありません。その点注意の上、住宅購入の計画を立てるのが良いかと思います。

コメント